2015~2016年住宅和商用房地產(chǎn)價格大幅上漲,尤其一二線城市暴漲。2017年北京“330新政”以來,大部分一二線地區(qū)均出臺限購政策,例如認房認貸、提高首付比例、首套房貸利率折扣、多套限購政策。當(dāng)前房地產(chǎn)成交量斷崖下跌,房地產(chǎn)價格亦在高位凍結(jié)。房價到頂了嗎?筆者認為中國房價呈現(xiàn)貨幣化現(xiàn)象,其影響作用大于售租比和房價收入比,中期來看房價仍然呈現(xiàn)結(jié)構(gòu)性行情,庫存先行指標(biāo)顯示未來可能有補庫存行情,但嚴厲監(jiān)管風(fēng)險可能使得房地產(chǎn)價格短期調(diào)整。

一、被貨幣化的中國房價

房價走勢可能受到很多因素影響,長期受到人口、城鎮(zhèn)化率、國民收入、租金、通脹和土地財政供給影響,短期受到國家房地產(chǎn)貸款政策、利率政策和市場情緒影響。我國由于特殊的戶籍制度、根深蒂固的“有房才有家”思維以及持續(xù)上漲的城鎮(zhèn)化率,2000~2016年房地產(chǎn)經(jīng)歷大牛市,持續(xù)寬松的貨幣環(huán)境使得我國房地產(chǎn)需求端呈現(xiàn)貨幣化現(xiàn)象。筆者認為,中國的房地產(chǎn)價格中期仍然受到貨幣因素影響,而非租金收入比和房價收入比,而土地供給收縮對房價影響也非常重要。

之所以所房價呈現(xiàn)一種貨幣化現(xiàn)象,而不是主要受到售租比和房價收入比影響,是由中國獨特的國情決定,當(dāng)然并不否定這兩種因素對中國房價影響的重要性。我國也如大多數(shù)發(fā)達國家,人口經(jīng)歷農(nóng)村向城市轉(zhuǎn)移,城鎮(zhèn)化率逐步提高的過程。財富資本都是從農(nóng)村向小城鎮(zhèn)、小城鎮(zhèn)向大城市、大城市外圍向中心轉(zhuǎn)移的過程,在這種城鎮(zhèn)化轉(zhuǎn)移到過程中,越是接近大城市核心區(qū)域,房價越呈現(xiàn)一種貨幣化屬性(或者金融屬性),因為這是整個中國最有實力和財富的人在催生一二線城市的繁榮。

首先,房價的貨幣化影響大于房價收入比,但一般收入高的地方,房價相對越高。第一,中國從古至今的根深蒂固“有房才有家”傳統(tǒng)思維導(dǎo)致,中國平均購房年齡大約28歲,大多數(shù)都是為了結(jié)婚購房,日本平均購房年齡40歲左右,而購房資金來源大多數(shù)是父輩甚至祖輩提供,大多數(shù)一二線房價高企導(dǎo)致很多購房年輕人的首付資金甚至貸款資格都需要父母參貸,因此一二線房價與購房者的收入并非完全正比,反而與中國有錢人的財富聚集效應(yīng)有關(guān)系。第二,2015~2016年一二線房價呈現(xiàn)暴漲行情,大部分政策控制的三層最低首付比例都被首付貸、消費貸打破,甚至月還款金額控制在收入1/2以內(nèi)也被“假收入證明”或者“接力貸”所打破。一二線房價已然脫離了收入限制,走上一條貨幣化屬性的道路。從近幾年的房價收入比指數(shù)不斷攀升看出,我國房價上漲速度遠遠大于收入增長速率。

其次,房價的貨幣化影響大于售租比,但售租比合理是房價長期價值支撐。所謂“租售比”是每平米房屋租金與房屋價格的比例。一般國際平均標(biāo)準(zhǔn)是1:200~1:300,即通過收取租金大約200~300個月能回收房價成本,折算成年化PE為16~25較為正常,這個水平與國債收益PE相當(dāng)(假設(shè)國債收益率介于4%~6%之間),如果一個城市的PE(售租比年化倒數(shù))高于25則說明具有一定泡沫,如果高于50則表明有泡沫風(fēng)險,北上廣的租金收益回報率不到2%,PE遠超過50。

從數(shù)據(jù)調(diào)研來看,英國倫敦的租售比為1:224,美國紐約中心區(qū)房屋租售比為1:240,俄羅斯莫斯科的租售比為1:230,法國巴黎為1:299,日本東京為1:256。當(dāng)前中國大部分區(qū)域租售比超過1:240,部分一線城市的售租比在1:800以上,遠遠超過發(fā)達國家。這是因為中國持續(xù)寬松的貨幣環(huán)境使得房地產(chǎn)貨幣化和金融屬性化。房地產(chǎn)價格上漲已脫離租金回報限制范圍,呈現(xiàn)一種貨幣化現(xiàn)象。

中國房價走勢與M2增長率高度相關(guān)。未來隨著M2持續(xù)走低,央行貨幣政策跟隨美國逐步收緊,房價貨幣化或金融屬性將邊際減弱,房價將回歸居住屬性和基本面(租金現(xiàn)金流現(xiàn)值和收入因素)。但短期來看,我國超額M2(M2-GDP)仍然處于較高水平,持續(xù)的城鎮(zhèn)化率提高,房價將繼續(xù)呈現(xiàn)結(jié)構(gòu)化行情,中心城市房市仍然是較好投資品種。中國一線城市高房價使得總?cè)丝谠鲩L趨于緩慢(例如上海2015年人口凈流出),但人口的結(jié)構(gòu)將出現(xiàn)改善,高凈值或高收入人群置換低收入人群支撐房價。二線城市及省會城市未來越來越可能成為企業(yè)辦公、人口生活居住優(yōu)選就業(yè)地方(比如杭州、武漢、合肥、成都等)。而去庫存較好的三線城市可能也是未來房價表現(xiàn)較為理想。四線城市或農(nóng)村可能仍然將面臨人口持續(xù)流出。這種虹吸效應(yīng)在城鎮(zhèn)化過程中還將持續(xù)一段時間。

二、房地產(chǎn)周期分析

1、大周期:人口和城鎮(zhèn)化率,未來呈現(xiàn)結(jié)構(gòu)化行情

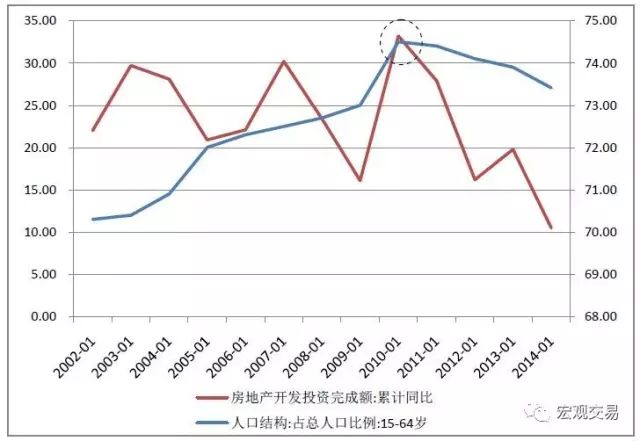

大多數(shù)實例表明,人口數(shù)量與房價呈現(xiàn)一定正相關(guān)關(guān)系。從下圖來看2010年開始,我國15~64歲階段人口數(shù)量下降,對應(yīng)的全國房地產(chǎn)投資額拐點隱現(xiàn),這也體現(xiàn)了我國住宅居住需求和房地產(chǎn)投資增速下滑。未來隨著我國此階段人口數(shù)量持續(xù)下滑,房地產(chǎn)總體需求增速下滑。

圖2:2010年總?cè)丝谂c房地產(chǎn)投資增速同時下滑

我國仍然處于發(fā)展中國家向發(fā)達國家進步的過程,2016年我國城鎮(zhèn)化率57.4%,從建國開始,城鎮(zhèn)化率一直持續(xù)上升。當(dāng)前我國城鎮(zhèn)化率的水平相當(dāng)于1920年的美國和1940年代的日本水平,未來還有繼續(xù)提升空間。但隨著城市發(fā)達趨于成熟飽和,城鎮(zhèn)化率邊際增長趨于緩慢。

圖3:城鎮(zhèn)化率與房地產(chǎn)價格

在完成了農(nóng)村向城市粗放型城鎮(zhèn)化轉(zhuǎn)移過程中,我國未來城鎮(zhèn)化面臨結(jié)構(gòu)化變化。即是共設(shè)施完備的大城市城鎮(zhèn)化率提升越快(人口凈流入),而經(jīng)濟落后的三四線城市可能會面臨城鎮(zhèn)化率降低風(fēng)險(人口凈流出)。例如觀察2004年到2016年一線城市北京人口持續(xù)凈流入,而東北三省的吉林市卻面臨人口的凈流出,這也對應(yīng)著相應(yīng)的房價上漲和下跌。未來這種現(xiàn)象可能還將會持續(xù),但由于近兩年的一二線房價暴漲可能抑制人口過快增長。

圖4:北京人口與房地產(chǎn)價格指數(shù)

圖5:吉林市人口與房地產(chǎn)價格指數(shù)

雖然房價受到人口、資本流動、財富聚集效應(yīng)影響,但是近10年來,房價與我國貨幣增速高度相關(guān)。從2011年~2015年走勢來看,這種相關(guān)性很強,2016年受制于國內(nèi)金融泡沫、人民幣匯率穩(wěn)定和跟隨美聯(lián)儲加息影響,M2增速與房價出現(xiàn)一定程度背離,而房價出現(xiàn)大漲,筆者覺得主要是受到總量貨幣寬松環(huán)境,而低利率導(dǎo)致房價估值大幅上漲。

圖6:M2與房地產(chǎn)價格指數(shù)高度相關(guān)

三、小周期:貨幣利率政策持續(xù)收緊

央行作為市場經(jīng)濟的無形之手,在房價調(diào)控過程中起著至關(guān)重要作用。可以通過各種行政化手段,例如需求端限購和供給端改革政策。

需求端來看,央行可以通過限購或貨幣利率政策來影響房價走勢。例如2015年~2016年房價大漲離不開央行降準(zhǔn)降息影響。金融市場超額流動性為房地產(chǎn)貸款和房地產(chǎn)債券直接融資大開綠燈。2015年2月份至今,中長期貸款利率從6.2%連續(xù)下調(diào)至當(dāng)前的4.9%,而此2015年~2016年輪房地產(chǎn)小周期大幅上漲也正是由于貨幣政策暖風(fēng)導(dǎo)致。

圖7:降息后的低貸款利率刺激房地產(chǎn)價格暴漲

圖8:超額準(zhǔn)備金率與房地產(chǎn)價格呈現(xiàn)一定負相關(guān)關(guān)系

當(dāng)前美國處于加息周期,未來中美兩國必然在匯率、貿(mào)易和貨幣政策政策上保持溝通和協(xié)調(diào),盡量避免造成全球資本市場的大幅震蕩。例如2016年中國匯率大幅貶值引發(fā)全球股市恐慌性下跌。當(dāng)前中國貨幣政策持續(xù)收緊趨勢依然存在,中美貨幣政策聯(lián)動性加強,筆者2016年在《匯率與利率之謎:中美利率會倒掛嗎?》預(yù)計“2017年中美貨幣政策差異將逐步縮小,中國不再那么鴿,中美利差不會持續(xù)走高,大概率維持在以上”,中美利差從當(dāng)時約到現(xiàn)在,中美貨幣政策分歧逐步縮小。筆者預(yù)計下半年的貨幣政策還需要觀察中國宏觀經(jīng)濟環(huán)境,而美國亦需要觀察外圍經(jīng)濟風(fēng)險來決定是否快速加息,中國兩國貨幣政策分歧縮小。

未來一段時間,中國貨幣政策由于抑制金融泡沫去杠桿和人民幣匯率穩(wěn)定,大概率保持偏緊,短期來看不利于房地產(chǎn)價格走勢。

四、房地產(chǎn)價格的先行指標(biāo)

由于我國房地產(chǎn)市場投招標(biāo)以及房地產(chǎn)開發(fā)投資銷售環(huán)節(jié)因素,房地產(chǎn)價格存在各種先行或者同步滯后指標(biāo),投資者可根據(jù)這些指標(biāo)來判斷未來房價趨勢和后續(xù)持續(xù)性發(fā)展。總體而來,庫存和銷售面積是房地產(chǎn)價格的先行指標(biāo)。房地產(chǎn)銷售面積是房地產(chǎn)投資和房地產(chǎn)價格的先行指標(biāo)。

房地產(chǎn)銷售面積領(lǐng)先于房地產(chǎn)價格,時滯2-4個月。只有當(dāng)銷售面積趨于上漲一定程度才會引領(lǐng)房價上漲。從房地產(chǎn)銷售面積增長趨勢來看,2016年全國房價銷售面積增長率持續(xù)下滑,但仍然維持高位增長,表現(xiàn)到房價上則出現(xiàn)邊際下降趨勢。

圖9:房地產(chǎn)銷售面積領(lǐng)先于房地產(chǎn)價格2-4個月

房地產(chǎn)庫存(房地產(chǎn)待售面積+在建面積)是房地產(chǎn)價格的先行指標(biāo),時滯4個月左右。房地產(chǎn)庫存是當(dāng)前或者未來住房供給空間,在假設(shè)短期需求相對不變的情況下,影響房價未來走勢。從庫存周期來看,2011年~2016年,庫存較好解釋了房價走勢,但是2014年7月~2015年5月庫存持續(xù)下滑,但房地產(chǎn)價格則持續(xù)上升,主要是當(dāng)時中國經(jīng)濟增速下滑,匯率由升值轉(zhuǎn)向貶值,國內(nèi)外資本沽空中國房地產(chǎn)市場。而之后中國控制資本自由流動,大幅降準(zhǔn)降息進一步推升房地產(chǎn)價格。當(dāng)前中國庫存同比增速下滑,且邊際下降速率減弱,未來房地產(chǎn)市場可能面臨被動補庫存。

圖10:房地產(chǎn)庫存領(lǐng)先房價4個月

房地產(chǎn)銷售面積一般領(lǐng)先房地產(chǎn)投資約2個季度。這主要是由于房地產(chǎn)前期大量土地資本投入和右側(cè)決策機制導(dǎo)致。

圖11:房地產(chǎn)開發(fā)投資額滯后于銷售面積6個月

四、綜述

長期來看,房價受到人口、城鎮(zhèn)化、土地政策率影響。當(dāng)前中國總體人口(15~64歲)在2010年呈現(xiàn)拐點向下,不利于我國房地產(chǎn)價格長期走勢。但2016年我國城鎮(zhèn)化率57.4%,遠遠低于西方發(fā)達國家水平,而我國特殊的戶籍制度和超級大城市聚集效應(yīng)又將使得人口和城鎮(zhèn)化率持續(xù)出現(xiàn)結(jié)構(gòu)化現(xiàn)象,表現(xiàn)為房價的結(jié)構(gòu)化行情,2015~2016年一二線城市先后暴漲,三四線不溫不火甚至下跌行情。

短期來看,房價可能受到貨幣政策影響,資本流和財富聚集效應(yīng)影響。例如2015年以來央行大幅降準(zhǔn)降息導(dǎo)致房地產(chǎn)價格持續(xù)暴漲,未來隨著全球美元流動性收緊,中國貨幣政策亦難有大幅寬松,短期不利于房地產(chǎn)價格走勢。

從房地產(chǎn)庫存周期來看,2012年我國房地產(chǎn)庫存增長率持續(xù)下滑。未來可能存在補庫存周期,尤其是去庫存較好的一二線城市,且高收入也支撐高房價。

總結(jié)來看,我國當(dāng)前租售比和房價收入比都大幅高于國際平均水平,但中國過去15年受到貨幣化因素影響更大,M2增長率與房地產(chǎn)價格高度相關(guān)也佐證這一點。我國城鎮(zhèn)化率仍然較低,結(jié)構(gòu)性人口紅利仍然持續(xù)釋放,未來可能存在結(jié)構(gòu)性投資機會。但當(dāng)前美國加息周期、英國、歐洲和日本等邊際寬松遞減,緊流動性邊際收緊,房價也因此可能面臨政策風(fēng)險和估值風(fēng)險。

同業(yè)報價

我們貼心備至

資產(chǎn)撮合

我們有問必答

同業(yè)培訓(xùn)

我們助你向前

在這里讀懂銀行同業(yè)

交易圈